Wajib Pajak badan yang hanya memiliki kewajiban perpajakan sebagai pemotong dan/atau pemungut pajaksesuai ketentuan peraturan perundang-undangan perpajakan, termasuk bentuk kerja sama operasi (Joint Operation), berupa :

- Fotokopi Perjanjian Kerjasama/Akte Pendirian sebagai bentuk kerja sama operasi (Joint Operation);

- Fotokopi Kartu Nomor Pokok Wajib Pajak masing-masing anggota bentuk kerja sama operasi (Joint Operation) yang diwajibkan untuk memiliki Nomor Pokok Wajib Pajak;

- Fotokopi Kartu Nomor Pokok Wajib Pajak orang pribadi salah satu pengurus perusahaan anggota bentuk kerja sama operasi (Joint Operation), atau fotokopi paspor dan surat keterangan tempat tinggal dari Pejabat Pemerintah Daerah sekurang-kurangnya Lurah atau Kepala Desa dalam hal penanggung jawab adalah Warga Negara Asing; dan

- Fotokopi dokumen izin usaha dan/atau kegiatan yang diterbitkan oleh instansi yang berwenang atau surat keterangan tempat kegiatan usaha dari Pejabat Pemerintah Daerah sekurang-kurangnya Lurah atau Kepala Desa.

Wajib Pajak Bendahara

Untuk Bendahara yang ditunjuk sebagai pemotong dan/atau pemungut pajak sesuai ketentuan peraturan perundang-undangan perpajakan berupa:

- Fotokopi surat penunjukan sebagai Bendahara; dan

- Fotokopi Kartu Tanda Penduduk.

Untuk Wajib Pajak dengan status cabang dan Wajib Pajak Orang Pribadi Pengusaha Tertentu dokumen yang dilampirkan berupa:

Baca Juga:Memahami Apa Itu UU HPP dan Sekilas Isinya

- Fotokopi Kartu Nomor Pokok Wajib Pajak pusat atau induk;

- Surat keterangan sebagai cabang untuk Wajib Pajak Badan; dan

Fotokopi dokumen izin kegiatan usaha yang diterbitkan oleh instansi yang berwenang atau surat keterangan tempat kegiatan usaha atau pekerjaan bebas dari Pejabat Pemerintah Daerah sekurang-kurangnya Lurah atau Kepala Desa bagi Wajib Pajak badan; atau

Fotokopi dokumen izin kegiatan usaha yang diterbitkan oleh instansi yang berwenang atau surat keterangan tempat kegiatan usaha atau pekerjaan bebas dari Pejabat Pemerintah Daerah sekurang-kurangnya Lurah atau Kepala Desa atau lembar tagihan listrik dari Perusahaan Listrik/ bukti pembayaran listrik atau surat pernyataan di atas meterai dari Wajib Pajak orang pribadi yang menyatakan bahwa yang bersangkutan benar-benar menjalankan usaha atau pekerjaan bebas bagi Wajib Pajak Orang Pribadi Pengusaha Tertentu.

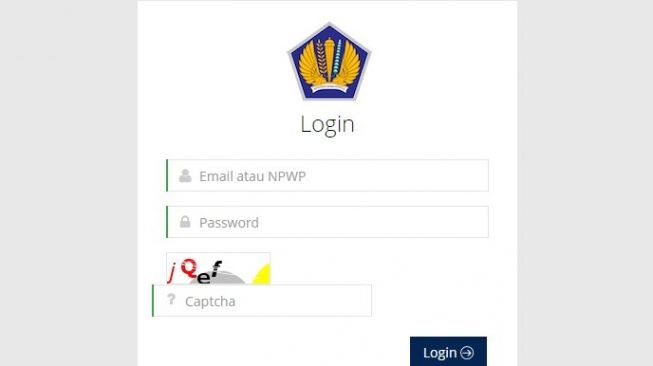

Setelah mempersiapkan dokumen yang dibutuhkan seperti kategori di atas, cara membuat NPWP selanjutnya bisa menggunakan dua cara yakni lewat e-registration atau datang langsung ke kantor pajak. Berikut langkah-langkah lengkapnya.

Cara Mendaftar NPWP dengan Datang Langsung Ke Kantor Pajak

- Dalam hal Wajib Pajak tidak dapat mengajukan permohonan pendaftaran secara elektronik, permohonan pendaftaran dilakukan dengan menyampaikan permohonan secara tertulis dengan mengisi dan menandatangani Formulir Pendaftaran Wajib Pajak.

- Permohonan tersebut harus dilengkapi dengan dokumen yang disyaratkan.

- Permohonan secara tertulis disampaikan ke KPP atau KP2KP yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan atau tempat kegiatan usaha Wajib Pajak.

Penyampaian permohonan secara tertulis dapat dilakukan:

Baca Juga:Menkeu Sri Mulyani Geram, NIK KTP Bisa Jadi NPWP, Kok Diplintir?

- Secara langsung;

- Melalui pos; atau

- Melalui perusahaan jasa ekspedisi atau jasa kurir.

Setelah seluruh persyaratan Permohonan Pendaftaran diterima KPP atau KP2KP secara lengkap, KPP atau KP2KP akan menerbitkan Bukti Penerimaan Surat.

KPP atau KP2KP menerbitkan Kartu NPWP dan Surat Keterangan Terdaftar (SKT) paling lambat 1 (satu) hari kerja setelah Bukti Penerimaan Surat diterbitkan.

NPWP dan SKT akan dikirimkan melalui Pos Tercatat.

(Nadia Lutfiana Mawarni)